弥生販売の使い方に関する質問を紹介します。

質問

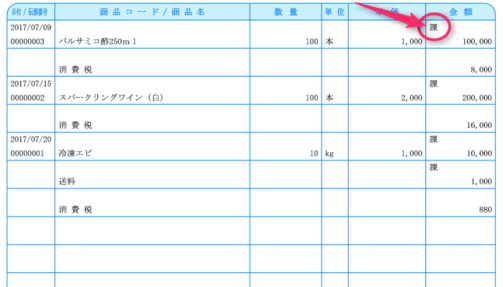

弥生販売の納品書や請求書に印刷される「課」という文字を印刷したくない。

回答

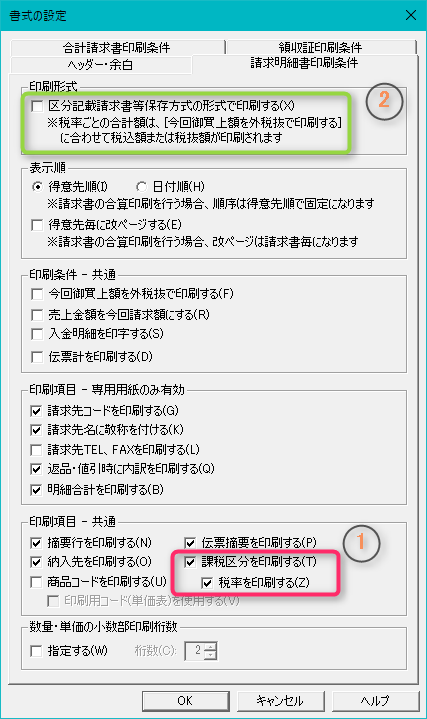

「課」の文字を印刷したくない場合は、書式設定で変更変更することが可能です。

設定を変更される前に・・・

「課」の文字は何を表しているかご存知でしょうか

この文字は課税の「課」です。その明細が課税対象であることを表しています。

弥生販売17のバージョンでは、課税区分のほかに、税率も印刷できるように進化しています。

「課」の文字だけが印刷されると何のことだかわからないので、消してしまいたい気持ちもよくわかりますが、税率も合わせて印刷することもできるようになりましたので、このまま印刷することも検討されてはいかがでしょうか。

なぜならば、2019年10月1日から実施予定の消費税率10%への引き上げにあわせて「軽減税率制度」と「区分記載請求書等保存方式」の開始も予定されています。

「区分記載請求書等保存方式」は、2023年10月1日に予定されている「適格請求書等保存方式(インボイス制度)」への経過措置として実施されます。

現行制度との違いは、「区分記載請求書等保存方式」では、(1)軽減税率の対象品目であること、(2)税率ごとに合計した対価の額、この2つを明記することが求められています。

国税庁 消費税の軽減税率制度についてQ&A

http://www.nta.go.jp/zeimokubetsu/shohi/keigenzeiritsu/02.htm

消費税の軽減税率制度に関するQ&A(制度概要編)(平成28年4月)(平成29年1月改訂)

http://www.nta.go.jp/zeimokubetsu/shohi/keigenzeiritsu/pdf/02.pdf

問1

軽減税率制度の概要

消費税の仕入税額控除を適用するためには、区分記載請求書等保存方式への対応が必要となります問12

区分記載請求書等の記載事項

・ 課税資産の譲渡等が軽減対象資産の譲渡等である場合にはその旨

・ 軽減税率と標準税率との税率の異なるごとに合計した課税資産の譲渡等の対価の額(税込み)問14

仕入先から受け取った請求書に軽減税率の対象品目であることの記載と税率ごとの対価の額が記載されていなかった場合は、請求書を受け取った側が、これらの情報を追記することが認められています

課税事業者は、区分記載請求書等保存方式に対応した請求書を保存するために、現行制度の請求書を受け取った場合は、足りない情報を自分で追記することが認められていますが、仕入先に対してまったく対応を求めてこない事業者ばかりであるとは限りません。(業務効率の観点から言えば、対応を求める企業の方が多い可能性があります。)

自分が免税事業者かどうかは関係なく、すべての事業者が、得意先から「区分記載請求書」の発行を求められた場合にスムーズに対応できるように準備しておく必要があります。

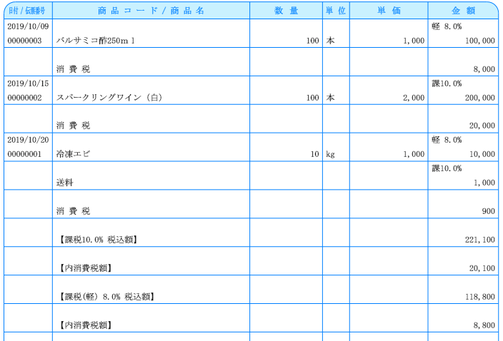

【弥生販売17「区分記載請求書等保存方式」の形式で印刷した請求書の例】

弥生販売17では「区分記載請求書等保存方式」に対応した請求書の印刷が可能です。ぜひご利用ください。