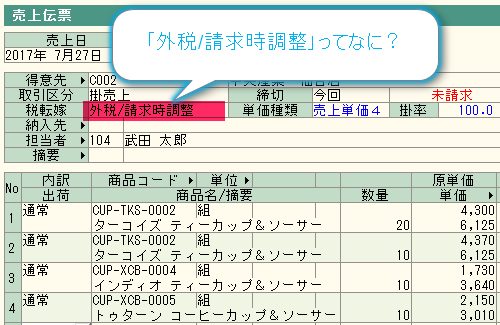

弥生販売の売上伝票で使用する「外税/請求時」「外税/請求時調整」「外税/伝票計」の違いについて解説します。

まずは「外税/伝票計」。

これは、みなさんご存知の通り、消費税を伝票ごとに計算したい場合に選択する項目です。

問題は、「外税/請求時」と「外税/請求時調整」の違いです。

どちらも、『外税で計算する』『請求締切処理を行うことによって消費税額が確定する』という点では同じです。

また、得意先へ送る請求書は、まったく同じものが印刷されます。

違いは、「外税/請求時調整」は、請求締切処理をしていない時点でも伝票単位で概算の消費税を計算し、請求締切処理を実行すると、それまでに概算で計上済みの消費税との間に誤差があれば、調整を行います。

何を言っているのかわかりませんね?

それでは、下記の取引内容で、税転嫁の設定が違うとどのような違いがでてくるのかを見てみましょう

【7月の取引内容】(表示価格は税抜価格/消費税率8%端数切捨て)

・7月18日 6,980円

・7月19日 3,870円

・7月20日 締切処理を実行し請求書発行

・7月21日 8,530円

・7月22日 4,720円

さっそく弥生販売の画面を見たいところですが、まずは、7月20日の請求金額がいくらになるのか電卓をたたいてみましょう。

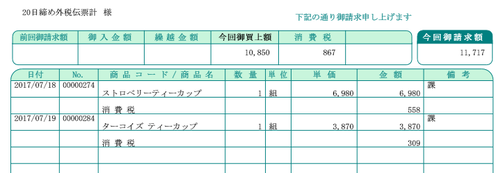

「外税/請求時」の場合

売上金額=6,980+3,870=10,850円

消費税額=10,850*0.08=868円

請求金額=11,718円

「外税/伝票計」の場合

18日の消費税=6,980*0.08=558.4(端数を切り捨てるので558円)

19日の消費税=3,870*0.08=309.6(端数を切り捨てるので309円)

売上金額=6,980+3,870=10,850円

消費税額=558+309=867円

請求金額=10,850+867=11,717円

今回の取引例だと、消費税を請求時に計上する場合の請求金額は11,718円、

消費税を伝票ごとに計算する場合の請求金額は11,717円になればいいわけですね。

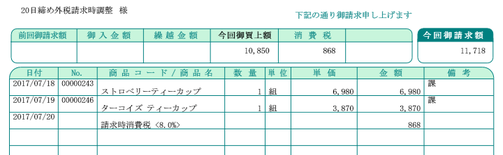

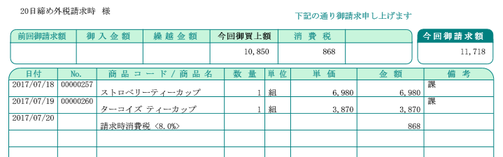

では、弥生販売で印刷した7月20日締めの請求書をみてみましょう

「外税/請求時調整」の請求書

「外税/請求時」の請求書

「外税/伝票計」の請求書

「外税/請求時」と「外税/請求時調整」はまったく同じものが印刷できましたね。

続いて社内用の集計表「得意先元帳」を比べます。

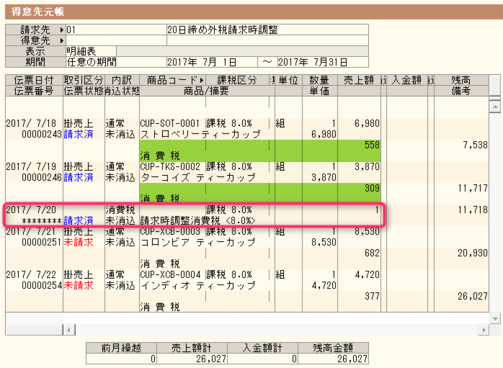

「外税/請求時調整」の得意先元帳

伝票ごとに概算の消費税が計上され、締め日に調整1円が計上されています。

売掛金の残高は、7月19日まで税込額で積み上げされ、7月20日に伝票単位と請求単位の差額1円が計上されます。

締め処理を実行していない7月21日以降の取引もその都度、税込額で売掛金が増加しています。

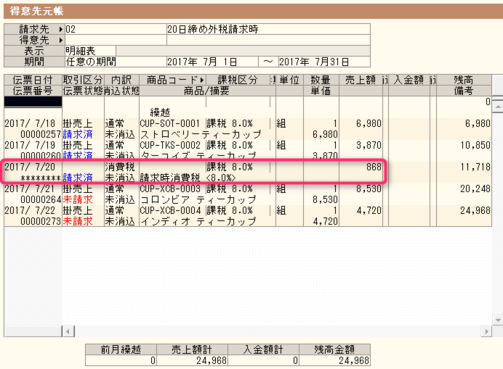

「外税/請求時」の得意先元帳

締め日のみ消費税額が計上されます。

売掛金の残高は7月19日まで税抜額で積み上げされ、7月20日に請求単位の消費税額868円が計上されます。

7月21日以降の取引に対する消費税額は8月の締め日に計上されるため7月の段階では計上されていません。

「外税/伝票計」の得意先元帳

「外税/請求時調整」は、伝票ごとに消費税が計上され、締め日である7月20日に調整額1円が計上されています。

「外税/請求時」は、締め日である7月20日に消費税額868円が計上されています。

消費税を計算するタイミングの違いにより、3つの元帳の売掛金残高がそれぞれ違っているのがわかりますね。

続いて、売掛金残高一覧表をみてみましょう

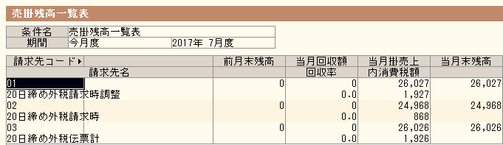

弥生販売「売掛残高一覧表」

7月末の売掛金残高はそれぞれこのようになりました

外税請求時調整 26,027円

外税請求時 24,968円

外税伝票計 26,026円

「外税/請求時」の時に数字が大きく異なりますが、これは消費税額が締め日にだけ計上されるためです。

7月18日分と7月19日分に対する消費税額は7月の売掛残高一覧表へ集計され、

7月21日分と7月22日分に対する消費税額は8月の売掛残高一覧表へ集計されるわけですね。

弥生会計と連動させて使う場合は、もちろんこのままの数字が連動しますので、選択した消費税計上のタイミングによって補助残高一覧表の数字が変わります。

弥生会計「補助残高一覧表」

このような違いがあることを理解し、自社にとって最適な方法をお使いください。